建设银行提供的3年期定存利率较高,成为理财优选之一,针对此策略,投资者应充分了解利率变动趋势,结合个人财务状况进行理性评估,本文分析了该策略的优缺点,并建议投资者在理财过程中保持多元化投资组合,以分散风险,实现资产增值,强调了理财规划的重要性,提醒投资者根据自身情况选择合适的理财产品和策略。

本文目录导读:

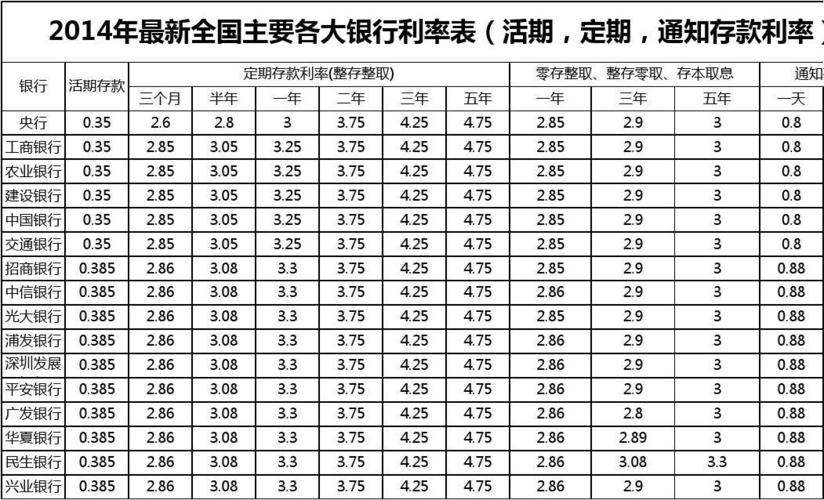

在当前金融市场环境下,理财已成为大众关注的焦点,在众多理财产品中,定期存款以其安全稳健的特点备受投资者青睐,建设银行作为国内领先的金融机构,其3年期定存利率更是备受关注,成为众多投资者心中的优选,本文将详细介绍建行3年期定存的特点、优势及操作策略,帮助投资者更好地把握理财机会。

建行3年期定存的特点

1、存款期限:3年期定存意味着投资者在存入款项后,需要在约定的3年期限内保持资金不动。

2、利率较高:相较于其他银行同类产品,建行3年期定存的利率较高,具有一定的市场竞争力。

3、安全稳健:定期存款作为一种传统的理财方式,风险较低,收益相对稳定。

4、灵活便捷:投资者可以通过建设银行网点、网上银行等渠道进行办理,操作便捷。

建行3年期定存的优势

1、利率优势:建行3年期定存利率较高,有助于投资者实现资产保值增值。

2、品牌信誉:建设银行作为国内领先的金融机构,具有良好的品牌信誉和口碑,为投资者提供安全可靠的服务。

3、专业服务:建设银行拥有专业的理财团队,为投资者提供全方位的理财服务,满足投资者的不同需求。

4、渠道优势:建设银行拥有完善的线上线下服务渠道,方便投资者随时办理业务。

建行3年期定存的操作策略

1、关注市场利率走势:在办理3年期定存之前,投资者应关注市场利率走势,以便选择合适的存款时机。

2、比较不同产品:投资者在选择定期存款产品时,应比较不同银行的产品特点和利率,选择最适合自己的产品。

3、合理规划资金:投资者应根据自己的资金需求和收益目标,合理规划资金存入期限和金额。

4、分散投资风险:投资者在理财过程中,应分散投资风险,不要将所有资金都投入一种理财产品中。

5、关注提前支取政策:在办理3年期定存时,投资者应了解提前支取的相关规定,以便在需要时能够灵活处理资金。

建行3年期定存的适用人群

1、稳健型投资者:对于风险承受能力较低的投资者来说,建行3年期定存是一个较为稳健的投资选择。

2、长期闲置资金:对于长期不会使用的闲置资金,投资者可以选择

晋ICP备2023010992号-1

晋ICP备2023010992号-1