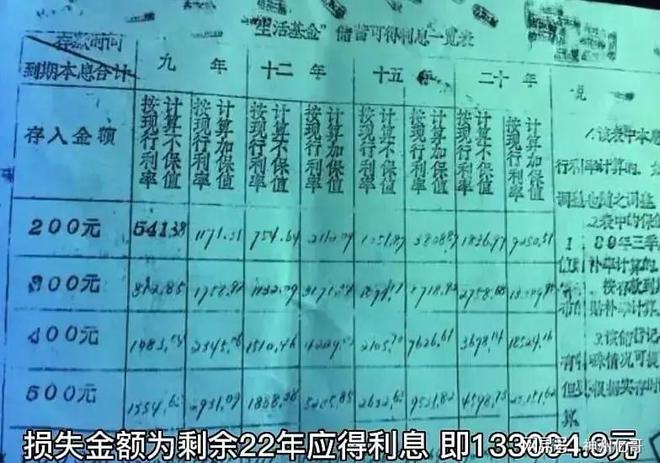

一位网友在社交媒体上抱怨称,自己已经交了10年的保险费,共计23万,但要在60年后才能取出这笔钱。该网友质疑这样的设定不合理,呼吁大家关注自己的权益。该事件引起了网友的广泛讨论,有人认为这是保险行业的惯例,也有人质疑这是否符合监管规定。该事件也提醒消费者在购买金融产品时需要仔细阅读合同条款,了解自己的权益。

在保险领域,有一个备受关注的案例:一位投保人在10年内交纳了23万的保险费,却被告知需要在60年后才能取款,这一事件引发了广泛讨论,人们对保险行业的规定和操作流程产生了更多疑问,本文将对这一案例进行深入分析,探讨保险合同中关于取款时间的规定,以及投保人的权益。

投保人的故事

我们从一个投保人的故事开始,这位投保人在过去的10年里,每年按时交纳保险费,累计达到了23万,当他需要资金时,却被保险公司告知需要在60年后才能取款,这让投保人感到十分困惑和不满,他认为自己的权益受到了损害。

保险合同中的规定

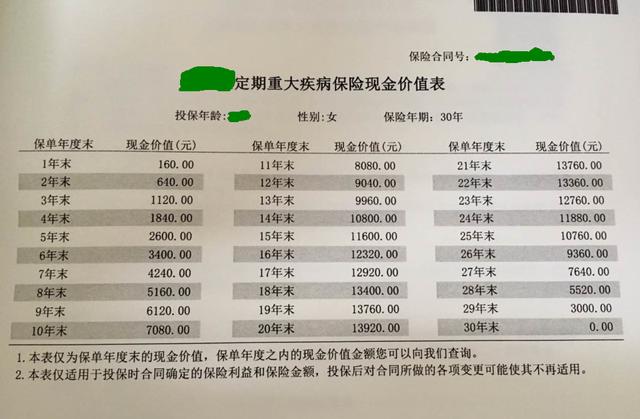

1、取款时间条款:在保险合同中,通常会有一个明确的取款时间条款,这个条款会规定投保人在交纳保险费后,需要在多长时间后才能开始取款,在这个案例中,保险合同中的取款时间条款可能是导致投保人需要等待60年的主要原因。

2、资金池分配:保险公司通常会将投保人的保险费纳入一个资金池中,并根据投保人的需求和保险公司的投资策略进行资金分配,这种分配方式可能会使得投保人在短期内无法接触到自己的资金。

3、投资回报:保险公司为了保值增值,会将部分保险费进行投资,如果投资回报不佳,可能会导致保险公司的财务状况恶化,进而影响投保人的取款能力。

投保人的权益

1、知情权:投保人有权了解保险合同的详细条款,包括取款时间、资金分配和投资回报等情况,在实际操作中,投保人往往缺乏有效的信息渠道来了解这些具体细节。

2、取款权:根据《保险法》的规定,投保人有权在符合合同规定的情况下要求保险公司支付保险金,由于保险合同中的取款时间条款,投保人可能需要等待较长时间才能取款。

3、监督权:投保人有权对保险公司的运营和投资策略进行监督,以确保自己的权益得到保障,在实际操作中,投保人往往缺乏有效的监督渠道和动力。

保险公司的责任

1、信息披露:保险公司有义务向投保人提供详细的信息,包括保险合同的条款、资金分配和投资回报等情况,在实际操作中,保险公司往往缺乏有效的信息披露机制。

2、风险管理:保险公司应该采取有效的风险管理措施,确保投保人的资金安全,这包括选择合适的投资渠道和制定有效的风险控制策略。

3、客户服务:保险公司应该提供优质的客户服务,包括及时回应投保人的需求和解决投保人的问题,在实际操作中,保险公司往往缺乏有效的客户服务机制。

结论与建议

1、加强信息披露:保险公司应该加强信息披露,让投保人了解自己的权益和保险公司的运营情况,这有助于增强投保人对保险公司的信任感,提高保险行业的透明度。

2、优化合同条款:保险公司应该优化保险合同的条款,确保投保人的权益得到充分保障,可以增加一些灵活性条款,允许投保人在特定情况下提前取款。

3、提高客户服务质量:保险公司应该提高客户服务质量,及时解决投保人的问题和需求,这有助于提升保险公司的品牌形象和客户满意度。

4、加强行业监管:监管机构应该加强对保险行业的监管力度,确保保险市场的健康发展,这有助于保护投保人的权益,促进保险行业的可持续发展。

通过加强信息披露、优化合同条款、提高客户服务质量和加强行业监管等措施的实施可以有效保障投保人的权益并推动保险行业的健康发展。

晋ICP备2023010992号-1

晋ICP备2023010992号-1