个人养老金制度是指政府通过政策鼓励个人为未来的养老储备资金,建立个人账户,并根据投资收益进行增值的一种制度。该制度旨在解决人口老龄化带来的养老问题,减轻政府养老负担,提高国民养老保障水平。目前,该制度已在部分地区试点,并计划逐步推开至全国。个人养老金制度的实施,需要政府、企业和个人共同努力,建立健全的制度和监管机制,确保资金的安全和合规性。也需要加强宣传和教育,提高公众对养老金制度的认知和参与度。

本文目录导读:

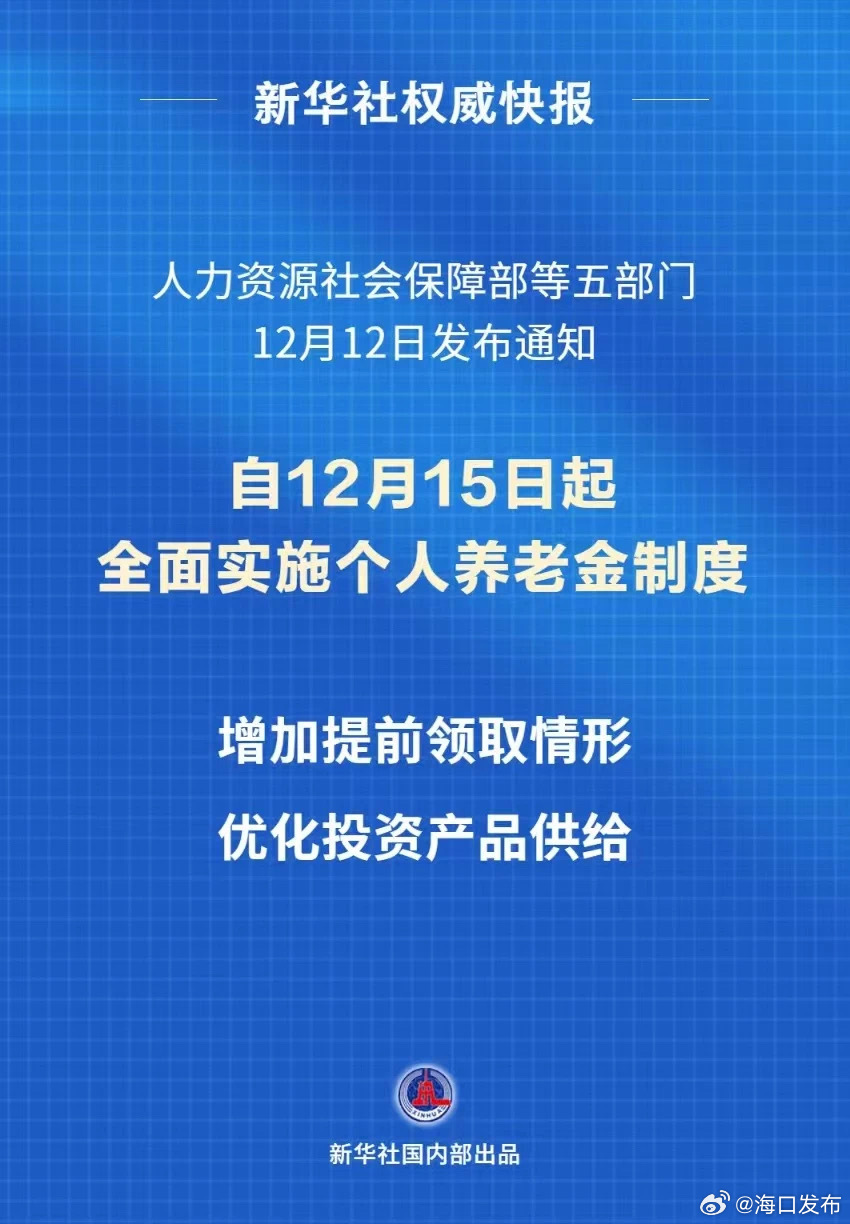

个人养老金制度是指政府、企业、个人共同出资,建立的一种养老保险制度,这种制度可以有效地解决人口老龄化带来的养老保险问题,提高国民的养老保障水平,近年来,随着经济的快速发展和人口老龄化的加剧,个人养老金制度在全国范围内逐步推开,本文将从制度背景、实施现状、存在问题及解决方案等方面进行分析。

制度背景

个人养老金制度源于20世纪80年代的美国,是一种由个人自愿参加、政府给予税收优惠的养老保险制度,随着全球人口老龄化的加剧,这种制度逐渐得到了广泛应用,个人养老金制度的试点始于2004年,并在逐步推开的过程中不断完善,2018年,中国政府颁布了《关于开展个人养老金试点的指导意见》,标志着个人养老金制度在中国正式落地。

实施现状

目前,个人养老金制度在全国范围内逐步推开,根据人力资源社会保障部的数据,截至2023年初,全国已有近30个省份出台了个人养老金政策,参保人数超过1.3亿人,上海、广东、江苏等发达地区参保率相对较高,尽管参保人数不断增加,但个人养老金制度的实施仍面临一些问题。

存在问题

1、参保意识不足:部分人对个人养老金制度的了解不足,参保意识不强,一些年轻人认为离退休还很遥远,对养老保险缺乏足够的认识,一些企业为了降低成本,未按规定为员工缴纳养老保险费,也影响了个人养老金制度的实施效果。

2、缴费能力不足:随着生活成本的不断提高,部分人的缴费能力有限,尤其是对于一些低收入群体来说,他们可能无法承担个人养老金的缴费压力,政府需要加大对低收入群体的支持力度,提高他们的缴费能力。

3、投资渠道单一:目前,个人养老金的投资渠道相对单一,主要集中在银行定期存款、购买养老保险产品等方面,这些投资渠道往往收益较低,无法满足部分人的投资需求,政府应拓宽投资渠道,允许个人养老金进入更多的投资领域,如股票市场、债券市场等。

4、监管体系不完善:由于个人养老金制度涉及面广、参与人数众多,监管难度相对较大,目前,部分地区存在监管体系不完善的问题,可能导致投资风险增加,政府应建立健全的监管体系,加强对个人养老金的监管力度。

解决方案

针对以上问题,本文提出以下解决方案:

1、加强宣传和教育:政府应加大对个人养老金制度的宣传力度,提高国民的参保意识,学校、企业和社区等组织也应加强养老保险知识的普及和教育,提高人们的养老保险意识。

2、提高缴费能力:政府应加大对低收入群体的支持力度,提高他们的缴费能力,可以实行差异化的缴费政策,对收入较低的人群实行较低的缴费比例或提供缴费补贴。

3、拓宽投资渠道:政府应拓宽个人养老金的投资渠道,允许更多的投资选择,可以允许个人养老金进入股票市场、债券市场等高风险高收益的领域,以满足不同人群的投资需求,政府也应加强对投资市场的监管力度,确保投资安全。

4、建立完善的监管体系:政府应建立健全的个人养老金监管体系,加强对个人养老金的监管力度,可以设立专门的监管机构或委员会来负责个人养老金的监管工作;同时建立健全的信息披露制度和风险评估机制等来提高监管效果。

个人养老金制度在全国范围内逐步推开的过程中仍存在一些问题需要解决,通过加强宣传和教育、提高缴费能力、拓宽投资渠道以及建立完善的监管体系等措施的实施可以有效解决这些问题并推动个人养老金制度的健康发展。

晋ICP备2023010992号-1

晋ICP备2023010992号-1