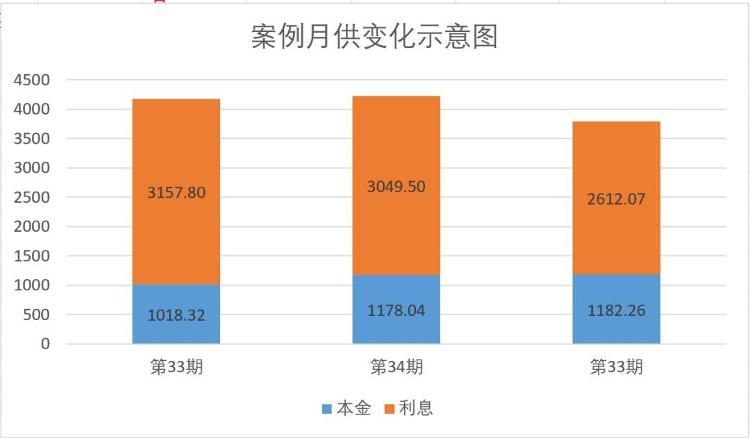

摘要:近期房贷利率下调,但部分借款人发现月供金额反而增加,这一现象引发了广泛关注。这主要是因为部分借款人在房贷利率调整前选择了固定利率或贷款期限调整导致的。银行在计算月供时还会考虑其他因素,如贷款额度、还款期限等,因此即使利率下降,月供金额也可能因其他因素的调整而增加。建议借款人在选择房贷产品时,应充分了解产品特性,并结合自身情况做出合理决策。

本文目录导读:

近年来,随着房地产市场的发展,房贷利率成为了广大购房者关注的焦点,不少购房者在面对房贷利率下调时却惊讶地发现,月供反而增加了,本文将从多个角度探讨这一现象背后的原因。

房贷利率下调与月供增加的现象

在房地产市场繁荣的今天,房贷利率作为购房成本的重要组成部分,其变动直接影响着购房者的月供金额,一般而言,按照常理,房贷利率下调应该导致购房者月供减少,现实中却存在许多购房者发现利率下调后月供反而增加的情况,这一现象令人困惑,也引起了广大购房者的关注。

原因分析

1、浮动利率与固定利率贷款差异

在房贷市场中,存在浮动利率和固定利率两种贷款方式,对于采用浮动利率贷款的购房者来说,房贷利率的下调确实会带来月供的减少,对于采用固定利率贷款的购房者而言,无论市场利率如何变动,其月供始终保持不变,当房贷利率下调幅度较小,而购房者原有的固定利率较高时,便可能出现月供反而增加的现象。

2、还款期限与剩余本金的影响

房贷的还款期限和剩余本金也是影响月供的重要因素,当购房者贷款期限较长、剩余本金较多时,即使房贷利率下调,由于利息负担仍然较重,月供减少的幅度可能相对较小,部分银行在调整贷款利率时,可能会规定一个利率下浮的底线,当市场利率低于这一底线时,购房者仍需要按照原有较高的利率支付月供。

3、银行的营销策略与费用增加

部分银行在推广房贷产品时,可能会附加一些费用,如手续费、管理费、保险费等,当房贷利率下调时,银行可能会调整这些费用,导致购房者的月供金额增加,部分银行还可能调整贷款期限、还款方式等条件,从而影响购房者的月供,购房者在选择贷款产品时,需要全面了解银行的收费标准和贷款条件,以免陷入不必要的困境。

应对策略

面对房贷利率下调而月供反而增加的现象,购房者应采取以下策略:

1、了解贷款合同细节

购房者在签订贷款合同时,应认真了解合同中的利率、费用、还款期限等细节,当银行宣布调整贷款利率时,购房者应仔细核算自己的月供金额,确保自己的实际支付金额与合同约定的金额一致。

2、咨询专业人士意见

购房者在面对复杂的房贷问题时,可以寻求专业人士的意见,咨询银行工作人员、财务顾问等,以便了解更准确的答案和解决方案。

3、关注市场动态,合理规划财务

购房者应关注房地产市场的动态,了解贷款利率、房价等信息的变动情况,购房者应合理规划自己的财务,确保在面临贷款利率调整时,能够及时调整自己的还款计划,避免陷入财务困境。

房贷利率下调而月供反而增加的现象是由多种因素共同作用的结果,购房者在面对这一现象时,应了解其原因、应对策略,以便做出明智的决策,购房者应关注市场动态,合理规划自己的财务,确保顺利度过购房过程,希望本文能够帮助广大购房者更好地理解这一现象,为购房决策提供参考。

晋ICP备2023010992号-1

晋ICP备2023010992号-1